高途越来越像新东方,除了大手大脚花钱

2025-01-11 【 字体:大 中 小 】

21世纪经济报道记者王峰 北京报道 高途(NYSE:GOTU)8月27日发布2024财年第二季度财报,实现超预期增长。

截止到2024年6月30日,高途在2024年第二季度营收10.1亿元,同比增长43.6%。超过了上季度末给出的最高9.28亿元的业绩指引,突显教培行业的强劲复苏势头。

今年是高途创立十周年。2014年,原新东方执行总裁陈向东创办高途的前身跟谁学,打造了一家国内头部在线教育公司。

跟谁学2019年上市时,陈向东曾向21世纪经济报道记者表示,跟谁学对标的是“线上版学而思”。彼时,学而思所属的好未来是全球市值最大的教育公司,但主要开展线下业务。

如今,经过不断调整,高途却越来越像陈向东的老东家新东方,不仅主营业务横跨青少年和大学生,而且发力直播带货和文旅。关键是,高途近年来招募多名新东方旧将,具备了原本没有的线下业务能力。

高途内部人士介绍,凭借着传统业务强劲的现金收入表现,未来几个季度高途仍将保持快速增长,有望冲击公司成立以来的年收入记录。但由于新业务仍处于投入期,成本和费用高企,导致利润波动且承压。

本季度,高途营收大涨43.6%的同时,净亏损扩大8倍至4.3亿元。8月27日美股收盘,高途股价跌落18.87%。

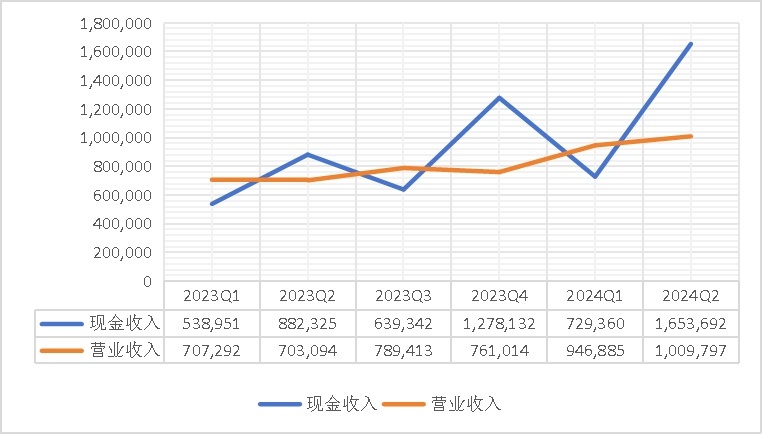

现金收入大涨

高途的年营收高峰是2021年的65.5亿元。但从2021年第三季度开始,营收便从上季度的22.3亿元腰斩至11.1亿元,此后连续6个季度同比负增长。

今年第二季度,高途营收10.1亿元,是2021年第四季度之后再次单季度超过10亿元,这一转折值得关注。

从2023年第二季度开始,高途营收复苏,开始由同比负增长转为增长,且涨势强劲,季度平均增速高达32%。

营收增长直接来自于现金收入增长。教育行业采取预收费制,收取的学费先记为现金收入,再随着课程交付转为营收。

高途的现金收入比营收提前一个季度复苏,2023年第一季度开始,同比大涨69.4%至5.4亿元,而同期营收仍然负增长2.4%。

近6个季度,高途现金收入平均增长45%,远超同期营收平均增速。而且,实际的增长曲线可能更为陡峭,今年第一季度财报显示,高途现金收入名义上同比增长35.3%,但扣除一次性影响后的可比增长实际超过70%。

扣除的一次性影响可能与业务调整有关,高途从上个季度关闭了某些课程。今年第二季度,高途现金收入16.5亿元,同比增长87.4%,增幅继续扩大,也将有力支撑未来几个季度的营收。

高途近六个季度收入变化 单位:千元人民币 来源:财报(下同)

高途的主营业务是学习服务,约贡献95%的收入。其中,面向青少年的非学科类培训和高中培训贡献约70%的收入。

值得注意的是,今年以来,教培行业复苏明显。高途这两项业务的现金收入保持了三位数增长。内部人士称,高速增长还将持续2024年全年。

这也是新东方的主营业务。新东方在截至2023年11月30日的2024财年第二季度,教育类新业务和其它保留的传统业务合计占营收的44%左右。教育类新业务主要是非学科培训、智能学习系统及设备,保留的传统业务主要是高中培训。

新东方的主营业务中,传统的出国考试培训、留学咨询、大学生考试培训占营收较大比例,合计约27%。

“双减”后,这些面向大学生和成人的教育业务也成为高途发力的重点,目前贡献约20%营收,但在收入规模方面,与新东方相比,高途仍望尘莫及。

高途的前身跟谁学是一个在线教育平台,曾吸引数十万教育机构和教师在上面授课,有些大学生和成人教育领域的教师后来转投高途,使得高途很早就具有相关业务基因。

但高途内部人士告诉21世纪经济报道,高途的大学生和成人教育业务品类繁多,比如新东方没有开设的公考、计算机培训等,很多品类耗费了资源,成长性却不佳。此后,高途削减了部分品类,聚焦于出国留学语言培训、考研培训、财经培训等与考试相关的业务。这个策略与新东方高度相似。

教育业务之外,直播带货业务高途佳品曾因董宇辉“小作文”事件收获“泼天富贵”,目前再次进入稳定期。不过,目前高途佳品没有并入上市公司体系。今年3月,高途注册了高途文旅商标,并已进入游学市场。

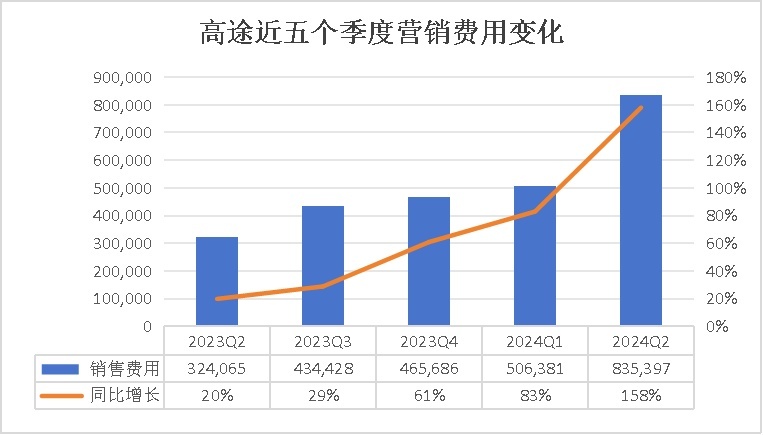

大手笔营销投入远超竞争对手

营收大幅增长,但今年第二季度,高途的亏损却让人大跌眼镜,净亏损高达4.3亿元,同比增加864.9%。这也是高途连续第四个季度亏损。

由于K12业务需求强劲,高途近来不断招聘教师,营业成本与日俱增。本季度,营业成本达3.1亿元,同比增长70%,本季度毛利率从去年同期的73.8%降至69%。

此外,高途已开展线下业务,在出国语言培训、青少年非学科类培训等领域,布局了线下小班课,这需要投入房屋场地和师资成本。产品结构也影响了整体毛利率。

比营业成本抬升更快的是运营费用。今年第二季度,高途的总运营费用高达11.6亿元,超过了营业收入,同比增加144%。

在当前的经济形势下,如此激进的费用投入在全行业中属于另类。

其中,营销费用为8.4亿元,同比增长158%;研发费用为1.6亿元,同比增长65%;管理费用为1.6亿元,同比增长209%。

以“营销费用/营业收入”这个指标为例,本季度高途为82.7%。而在最新的财季里,新东方为18.3%,好未来为29.6%。

“双减”前的在线教育营销大战里,高途被动迎战却敢于“烧钱”,最多时单季度营销费用投入超22亿元,比营业收入都要高。陈向东自己事后反思都认为“不正常”。

如今,或许是看到了K12业务的强劲需求,高途决定抢先投入获客,从而占得先发优势。不光是高途,新东方、好未来近两个季度都在加大投入力度,甚至开店数量超出原有计划,属于被市场推着走。

值得注意的是,相比于K12学科类培训,非学科类培训和高中培训的市场规模有限,因此竞争可能更加激烈,这也是高途大手笔发力营销获客的行业背景。

在扩张期,公司管理者更看重的是营销费用与现金收入的匹配度。上个季度,高途营销费用增长83%,可比现金收入增长超70%,被管理层认为“增长几乎在同一水平”。但本季度,高途营销费用增长158%,现金收入虽然大幅增长87%,但仍远远落后于营销费用增长,不能不引起警惕。

当然,高途的现金状况十分健康。本季度,在录得净亏损的情况下,高途的经营性现金流反而增长33.8%至3.9亿元,期末账上现金也增至41亿元。这让高途的扩张准备工作有很大余裕空间。

(编辑:陈洁)

猜你喜欢

新股消息 汇舸环保递表港交所 为船舶ESG解决方案提供商

961

961 和辉光电:浙江出版投资者于7月24日调研我司

1992 热辣滚烫!户外运动宝地增城又迎湾区自行车赛事

7377 大行评级|高盛:上调新东方目标价至71港元 下调东方甄选目标价至25港元

3625 沉香的分类与鉴别,看完就是半个专家

3846 买玫瑰花、送巧克力 —— 印度年轻一代“情人节之周”消费激增

5412 美联储2023年巨亏1143亿美元,利息激增两倍

6411 增城这条“村”,拿下了2枚世界金牌

385 创新文旅融合,传承红色文化

3030 长春高新最新公告:上半年净利润同比下降204%

4091

我国与23国互免签证 出境游市场喜迎新春丨消费跃龙门

解锁无限交易潜能:在线证劵放大平台

甘源食品(002991)2024年中报简析:营收净利润同比双双增长

芯联集成(688469SH):预计2024有多个AI相关产品技术平台发布,全面支持AI加持的消费终端

腾远钴业最新公告:拟投资511亿元建设年产3万吨电镍3千吨电钴产品项目

【#西南大学通报教师涉生物学联赛问题#:没有证据证明存在违纪行为】据

江西一家人的极简午饭,晒朋友圈火了,网友:太豪华,家里有矿啊

头狼:黄金2365加仓空,即将暴跌

不管房子有多大,开门不要直接对这几样物品!不是迷信,经验总结

工资“触目惊心”!社会呼声高涨:工人阶级待遇提升刻不容缓

线上炒股放大平台:杠杆交易的机遇与风险

实盘配资平台查询:选对平台,稳住你的投资航向!

国内正规最好的配资公司?选择需谨慎!

白银配资线上:撬动财富杠杆,玩转白银投资新时代

配资平台炒股:高杠杆下的财富游戏与风险挑战

正规线上股票配资:撬动财富杠杆,稳健投资致富之路?

如何查询配资协议:解读你的融资合同,保障你的投资安全

配资比例:杠杆投资的风险与收益

美股期权逆袭:1000倍收益,财富神话

《云中记》节选|生命以鸟的方式存在,真好